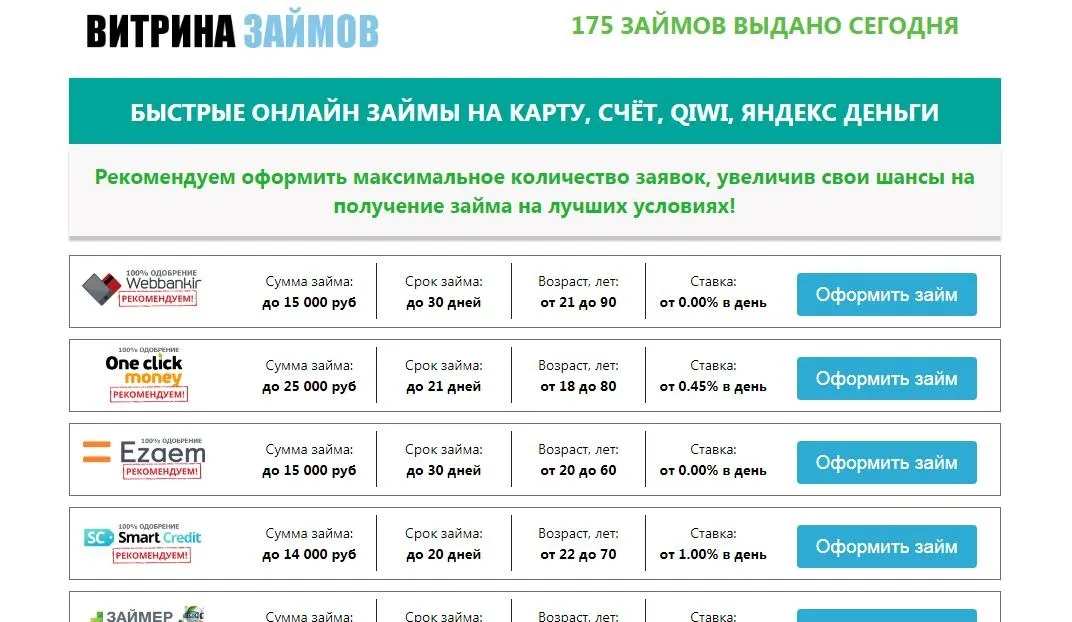

Доступность микрозаймов — под угрозой

Повышение регуляторного давления на игроков рынка МФО вынудит микрокредиторов тщательнее подбирать клиентов и сокращать объёмы выдач.

В течение последних лет рынок микрофинансирования демонстрировал устойчивые темпы развития, но в этом году динамика выдач МФО постепенно идет на спад. Эксперты рынка уже подсчитали, что за летние месяцы количество оформленных срочных займов на карту прибавит не более 3–4% в сравнении с аналогичным периодом 2018 года, а объём выдач — 10–11%. В прошлом году прирост составил 45% и 41,5% соответственно.

Резкое замедление темпов роста спровоцирует вступление в силу новых регуляторных норм для МФО. Уже с 1 июля максимальная дневная ставка по микрозаймам снизится до 1% в день, а предельная сумма возможных начислений по договору — до двукратного размера «тела» займа. Главным последствием подобных ограничений станет падение доходности деятельности МФО. Чтобы минимизировать финансовые потери, кредиторы оптимизируют свои скоринг-модели, снижая рисковость выдач.

Ирония ситуации заключается в том, что сокращение дневной ставки повысит востребованность займов среди населения. Но, из-за необходимости контролировать уровень просрочки, МФО не смогут удовлетворить возросший спрос. Предполагаемый прирост количества новых клиентов составит всего 5–7%.

Ужесточение требований к клиентам МФО ощущается уже сейчас. Уровень одобрения заявок от новых заемщиков, по оценкам экспертов, составляет около 7%, тогда как в прошлом году его значение достигало 13%. Постепенно кредиторы переключаются на сотрудничество с постоянными клиентами, которые доказали свою платеёжеспособность и ответственность. С этой целью они разрабатывают программы лояльности и специальные предложения для граждан, обращающихся за займом повторно.

Помимо необходимости совершенствовать свои скоринговые модели, МФО сталкиваются с проблемой поиска новых источников фондирования. Новации Центробанка преимущественно касаются краткосрочных займов на сумму до 30 тыс. рублей, поэтому, чтобы удержаться на рынке, многим компаниям приходится выдавать больше долгосрочных займов, меняя собственные бизнес-модели. Любые изменения требуют затрат, вынуждая микрофинансистов искать инвесторов.

В наиболее сложной ситуации оказываются небольшие МФО: у них недостаточно собственных средств, чтобы вводить новые продукты, и меньше возможностей для привлечения инвестиций. К тому же, на рынке микрокредитования резко сократилось количество крупных инвесторов, а те, которые остались, предпочитают вкладывать средства в надёжные МФО.

Для заемщиков это значит, что доступность займов до зарплаты может снизиться. Аналитики прогнозируют уменьшение числа компаний, выдающих микрозаймы на небольшие суммы, а также ужесточение требований МФО к клиентам. Подход микрокредиторов к отбору заемщиков приближается к банковским стандартам: компании предпочитают выдавать займы гражданам с положительной кредитной историей, а также постоянным проверенным клиентам.

Онлайн-сервис микрокредитования «Честное слово» лояльно относится к заёмщикам, выдавая средства на срочные нужды разным категориям граждан. Обратиться в МФК могут жители РФ в возрасте 18–75 лет. Обязательных требований всего несколько: наличие паспорта, персональной банковской карты или счёта и стабильного дохода. Чтобы взять деньги в долг, необходимо заполнить заявку на займ, указав в ней персональные данные, и подписать договор.